Inleiding

Het weerstandsvermogen is de verhouding tussen de weerstandscapaciteit en de risico's. De risico’s zijn geïnventariseerd en ingeschat, wat leidt tot aanpassing van de specifieke weerstandsreserve om het weerstandsvermogen op het gewenste peil te houden. De gemeente Deventer zal de financiële risico’s en ontwikkelingen continue en nauwlettend volgen. Waar mogelijk en noodzakelijk worden extra beheersmaatregelen genomen.

Ontwikkelingen en conclusies

Ontwikkelingen

In de paragraaf weerstandsvermogen wordt gerapporteerd over de actuele risico’s en het weerstandsvermogen. Naast de reguliere risicomanagementprocessen in de gemeentelijke organisatie vindt bij begroting en jaarrekening een inventarisatie plaats van het resterend risico. Resterend risico is niet meer redelijkerwijs op te vangen binnen de programma’s en kan tot een negatief rekeningresultaat leiden. Deze wordt gebruikt om te beoordelen of de gemeente in staat is haar risico’s te dragen. De paragraaf geeft aan hoe robuust de begroting is.

Met het aanhouden en hebben van aandacht voor het weerstandsvermogen kan worden voorkomen dat substantiële risico’s dwingen tot extra bezuinigingen en/of noodzaken tot een bijstelling van beleid of de uitvoering taken.

Uit de analyse in deze paragraaf blijkt ten opzichte van de vorige analyse een stijging van de risico's die de gemeente loopt.

De totale maximale impact van de risico's zijn berekend op ruim €36 miljoen. In totaal zijn er 75 risico’s die meewegen in het berekenen van het weerstandsvermogen, waarvan 6 risico’s met een hoge risicoscore (hoge impact en/of hoge kans). Deze worden toegelicht in deze paragraaf.

De verschillen met de risicoanalyse in de Begroting 2026 zijn als volgt:

- Nieuwe grotere risico's zijn voor regionale taken beschermd wonen en maatschappelijke opvang en risico's Flexwonen Oxerdwarssteeg.

- Binnen de grondexploitaties zijn de risico's voor de A1 locatie gedaald. Bij het bedrijventerrein vormt mogelijke vertraging als gevolg van (te late) beschikbaarheid van de netwerken van Enexis (netcongestie), en de aansluiting op de N348 de grootste risico's.

- De risico's op sociaal domein zijn licht gestegen, met een totaal maximaal risico van €12 miljoen.

Op basis van de actuele risicoanalyse wordt de benodigde weerstandscapaciteit ingeschat dat €12,5 miljoen. Afgezet tegen een algemene reserve van €57 miljoen (stand eind 2025) is de weerstandsratio 4,6, ruim boven de minimumwaarde van 1,5. In 2026 daalt de ratio naar 3,6 door geraamde onttrekkingen. De minimumwaarde betekent een ondergrens voor de algemene reserve (en evt. stelposten) van €19 miljoen.

Beschikbare weerstandscapaciteit

(bedragen x €1.000) | |

|---|---|

Omschrijving | Waarde |

Algemene reserve | 57.218 |

Post onvoorzien | 283 |

Stelpost structurele autonome ontwikkelingen | - |

Beschikbare weerstandscapaciteit | 57.501 |

Benodigde weerstandscapaciteit

De benodigde weerstandscapaciteit is gebaseerd op het kwantificeren van de risico’s, het bepalen van de financiële omvang van het risico, om de effecten van beheersmaatregelen te ramen en om het weerstandsvermogen van de gemeente te kunnen inschatten. Een risico drukken we uit in een mogelijke gebeurtenis, we benoemen de oorzaken en gevolgen voor de gemeente. Om de risico’s te classificeren wordt gebruik gemaakt van de factoren waarschijnlijkheid en de verwachte impact. De verwachte impact wordt berekend door de maximale impact in te schatten, de effecten van (beheers)maatregelen die invloed hebben op de impact daarvan af te trekken. Zo blijft een ‘restrisico’ over.

In de risicokaart en de daaropvolgende tabel zijn de risico's met een risicoscore van 9 en hoger opgenomen. Daarvoor zijn de volgende risicoklassen en de gevolgklassen uit de nota risicomanagement 2025 gevolgd.

Waarschijnlijkheid (Kans)

1 | Zeer klein | <5% |

|---|---|---|

2 | Klein | 5-25% |

3 | Niet klein / niet groot | 25-50% |

4 | Groot | 50-75% |

5 | Zeer groot | 75-90% |

Verwachte impact (Gevolg)

1 | Zeer klein | < €100.000 |

|---|---|---|

2 | Klein | €100.000 < x < €500.000 |

3 | Significant | €500.000 < x < €1.500.000 |

4 | Groot | €1.500.000 < x < €3.000.000 |

5 | Zeer groot | > €3.000.000 |

Meer informatie

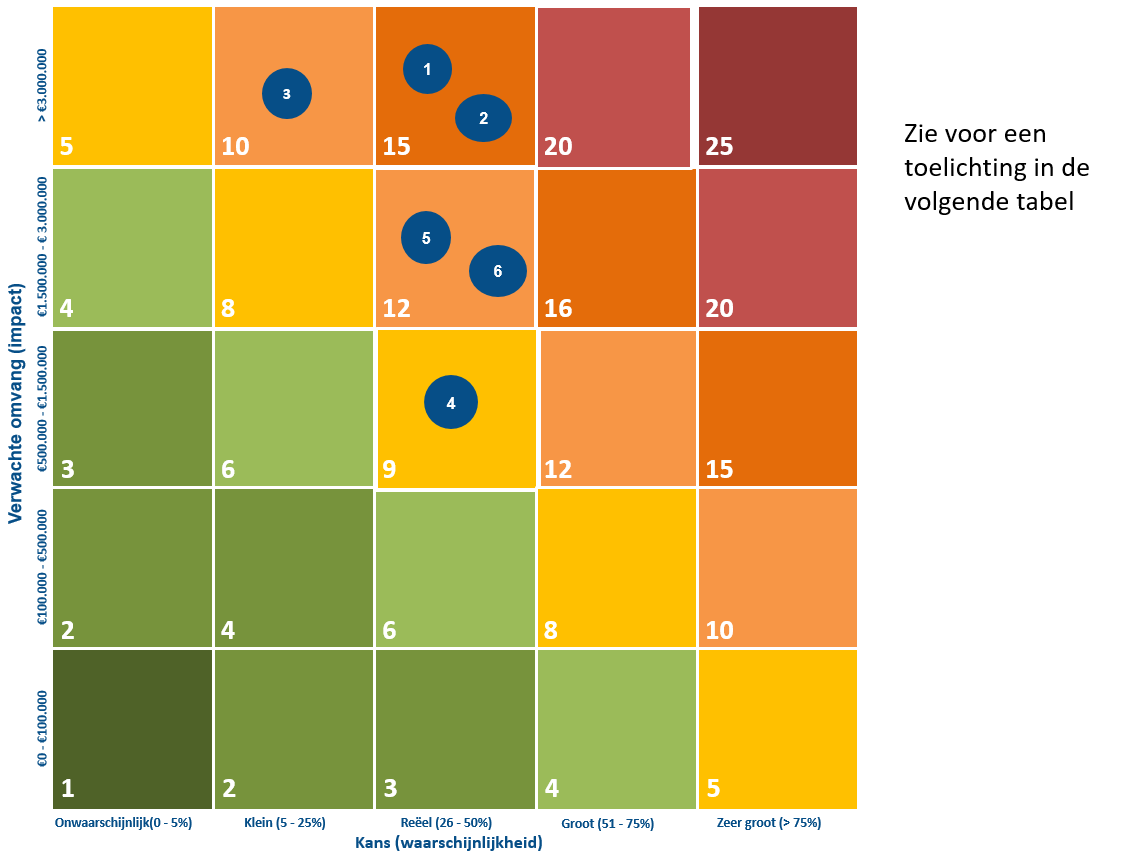

Risicokaart

Risicokaart

De aard van de risico’s wordt weergegeven in een risicokaart. Hoe roder de kleur, hoe hoger de prioriteit voor de aanpak van het risico. De risico's worden in het volgende onderdeel toegelicht.

Gekwantificeerde risico's

Gekwantificeerde risico's

De risico’s uit de risicokaart worden in de volgende tabel toegelicht, de 'positie' is de plaats op de risicokaart. Met 'gevolg' wordt de maximale impact van een risico bedoeld. Alle risico's worden in de berekening voor de benodigde weerstandscapaciteit gewogen met de 'kans' van optreden.

De risico’s met een score ≥ 9 zijn in de tabel hieronder opgenomen. | ||||||

Risico | Kans | Gevolg | Positie | Score | Programma | |

Jeugdzorg | Jeugd en Onderwijs | |||||

1 | Risico's overschrijdingen in de jeugdzorg - stijging van het volume als gevolg van het woonplaatsbeginsel en de stijging van de kosten voor de duurdere cliënten. | 50% | 3.000.000 | 3-4 | 12 | |

BUIG | Inkomensvoorziening en arbeidsmarkt | |||||

2 | Het risico dat het macro budget BUIG dat het Rijk vaststeld niet toereikend is en/of het aantal clienten dat in Deventer een beroep doet op de bijstand hoger is dan het aantal waarop het Rijk het BUIG budget voor Deventer bepaalt. Het eigen risico bedraag | 35% | 4.400.000 | 3-5 | 15 | |

Bedrijfsvoering | Overhead | |||||

3 | Het risico van een verstorende cyber-aanval. Door de toenemende digitalisering wordt zorgvuldig omgaan met de gegevens van burgers en organisaties steeds belangrijker. | 10% | 5.000.000 | 2-5 | 10 | |

Onderwijs | Jeugd en Onderwijs | |||||

4 | De uitvoering van de ontwikkeling van het gebied Zwaluwenbrug (fase 1) kent risico's van tegenvallende bouw- en civieltechnische prijzen en technische complicaties. | 50% | 1.000.000 | 3-3 | 9 | |

Bedrijvenpark A1 | Herstructurering en vastgoed | |||||

5 | De reconstructie van de N348 onzekerheid bestaat er over de omvang van de te maken kosten. Door de reconstructie komt de N348 mogelijk gedeeltelijk binnen het plangebied van het Bedrijvenpark A1 te liggen. | 30% | 2.400.000 | 3-4 | 12 | |

Beschermd wonen en maatschappelijke opvang | Meedoen | |||||

6 | Beschermd wonen en maatschappelijke opvang (regionale taken) laten een groeiende vraag zien en gelijkblijvende rijksbijdragen. | 40% | 1.500.000 | 3-4 | 12 | |

Ratio weerstandsvermogen

Het weerstandsvermogen bestaat uit de relatie tussen:

- De beschikbare weerstandscapaciteit: de middelen en mogelijkheden waarover gemeente beschikt of kan beschikken om niet begrote kosten te dekken.

- De benodigde weerstandscapaciteit: alle risico's waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie.

Deventer rekent de volgende componenten tot de beschikbare weerstandscapaciteit:

- De algemene reserve. Dit is het deel van het vrije vermogen waaraan de raad nog geen bestemming heeft gegeven.

- Onbenutte begrotingscapaciteit zijn delen van de begrote lasten waarvoor nog geen bestemming is. Dit zijn de posten onvoorzien en de stelposten zonder bestemming (bijvoorbeeld de stelpost autonome ontwikkelingen).

De risico's worden geanalyseerd en per risico wordt een kans van optreden en een mogelijke financiële impact bepaald. Het is vrijwel zeker dat niet alle risico’s zich tegelijkertijd zullen voordoen. Om deze overschatting te voorkomen, maken we gebruik van de Monte Carlo simulatiemethode. De Monte Carlo simulatie is een techniek waarbij rekening wordt gehouden met de kans van tegelijk optredende risico’s. De Monte Carlo simulatie wordt uitgevoerd met een zekerheidspercentage van 95%. Dat betekent dat in 5% van de theoretische scenario’s de financiële gevolgen van de werkelijk opgetreden risico’s boven de berekende waarde uitkomt.

De weerstandsratio wordt als volgt berekend:

Ratio weerstandsvermogen = Beschikbare weerstandscapaciteit / Benodigde weerstandscapaciteit

Voor de weging van de uitkomst wordt de volgende indeling gevolgd:

Lager dan 1: | Onvoldoende / Zeer kwetsbaar |

|---|---|

Tussen 1 – 1,5: | Matig / Minimale dekking |

Tussen 1,5 – 2: | Voldoende / Gezonde dekking |

Hoger dan 2: | Ruim voldoende / Ruime dekking |

Op basis van deze indeling is een weerstandsratio van 1,5 de ondergrens.

Uitkomst Jaarstukken 2025

Beschikbare weerstandscapaciteit (reserves + stelposten) = €57,5 miljoen

Benodigde weerstandscapaciteit (risico's) = €12,5 miljoen

Dit leidt tot een ratio weerstandsvermogen van 57,5 miljoen / 12,5 miljoen = 4,6

Conclusie

Een weerstandsratio is een ruim voldoende om alle risico's op te vangen. Bij de huidige risico's en een minimale weerstandsratio van 1,5 is de ondergrens €19 miljoen voor de algemene reserve (en evt. stelposten).

Algemene risicogebieden

De risico's die zijn vermeld in deze paragraaf tellen mee in de berekening van het weerstandsvermogen en de specifieke weerstandsreserve. Daarnaast zijn er risico's die op een andere manier worden beheerst. Dit zijn risico's waar een andere reserve of budget voor beschikbaar is, en risico's die niet zijn gekwantificeerd en waar de marge van een weerstandsratio van 1,5 voor nodig is. Voorbeelden van gekwantificeerde risico's die niet vallen onder de afdekking met de specifieke weerstandsreserve:

- Slim Warmtenet Zandweerd. Hiervoor is een afzonderlijke risicoanalyse en worden de risico's opgevangen in de businesscase.

- Winstgevende grondexploitaties: als deze risico's zich voordoen worden deze ten laste gebracht van de grondexploitatie zonder dat hierdoor de financiën wordt belast. Pas als de grondexploitatie geen winstmarge kent, zal een optredend risico leiden tot een hogere verliesvoorziening die leidt tot een nadeel in de jaarrekening.

- Risico dat verwachte opbrengsten van de Marke Noord niet volledig wordt gerealiseerd. Deze opbrengsten worden ingezet ter dekking van de kapitaallasten nieuwbouw school de Marke Zuid.

- Risico's binnen programma leefomgeving kunnen worden opgevangen binnen het programma, zoals de problematiek rondom worteldruk, kosten reconstructies, onderhoudskosten.

- Risico's gebiedsontwikkeling en bovenplanse infrastructurele voorzieningen kunnen worden opgevangen met bestemmingsreserves.

- Risico's verbonden partijen worden in de desbetreffende paragraaf behandeld.

- Risico's van hogere bouwkosten bij grote projecten (onderwijshuisvesting, Scheg, Podiumkunsten, kunstwerken) waar kredieten voor beschikbaar zijn gesteld worden binnen het krediet opgevangen.

Naast risico’s heeft Deventer ook te maken met algemene onzekerheden waar geen reserves of budgetten tegenover staan. Op basis van wat we nu weten, kunnen deze onzekerheden (risico’s) niet worden gekwantificeerd. Voor het opvangen hiervan zijn algemene weerstandsbudgetten en begrotingsresultaten die dekking kunnen bieden. Hieronder vallen onder andere:

- Algemene uitkering

- BTW/BCF (ontwikkelingen en plafond BCF);

- Leegstand onroerende panden en andere risico's van vastgoed in eigendom;

- Restauratie monumentale panden;

- Garantstellingen (kans op aflossen krediet vanwege insolventie kredietnemer);

- Te ontvangen subsidies (kans op terugvordering door niet voldoen aan de subsidievoorwaarden);

- Energielasten gemeente breed.

Risico's Verbonden partijen

Deelneming aan een verbonden partij kent financiële -, bestuurlijke - en beleidsinhoudelijke risico’s. De diversiteit in de verschillende verbintenissen (gemeenschappelijke regelingen, deelneming in vennootschappen met aandelenbezit en/of verstrekte leningen / garanties) levert onderscheid in de risico’s op. De te onderscheiden risico’s vereisen verschillende aandacht. In de paragraaf verbonden partijen van deze begroting is algemene informatie en specifieke informatie opgenomen voor vorming van een beeld van het financiële risicoprofiel.

Wanneer (op grond van een concrete gebeurtenis) bij een bepaalde verbonden partij een risico wordt voorzien dat zou kunnen leiden tot een verlies op het ingebrachte kapitaal, de verstrekte lening of garantie of indien het leidt tot een verplichting (en het risico is kwantificeerbaar), dan zal daarvoor weerstandsvermogen worden aangehouden of een voorziening worden gevormd.

Aan de informatie over de verbonden partijen ontlenen wij in algemene zin geen aanwijzingen dat de gemeente voor bepaalde financiële risico’s bij verbonden partijen weerstandsvermogen moet aanhouden. Daarbij baseren wij ons mede op de accountantsrapporten die bij de jaarrekeningen 2024 van verbonden partijen worden afgegeven waarin de accountant aandacht besteedt aan de continuïteit van de bedrijfsvoering en actuele financiële informatie vanuit vennootschappen en gemeenschappelijke regelingen.

In de tabel hieronder zijn de verbonden partijen opgenomen waarin Deventer een geactiveerd financieel belang heeft en de omvang daarvan per 31-12-2025.

(bedragen x €1.000) | |||

|---|---|---|---|

Verbonden partij | Deelneming | Lening | Garantie |

NV Centrumgarage Deventer | 40 | - | - |

Het Groenbedrijf BV | 60 | 2.132 | - |

NV Sportbedrijf Deventer | - | 10.881 | 264 |

NV Bergkwartier | 1.561 | - | - |

NV Deventer Schouwburg | - | - | - |

NV Luchthaven Teuge | 490 | - | - |

Circulus-Berkel BV | 16 | - | - |

Enexis Holding BV | 933 | 1.354 | - |

BNG Bank | 61 | - | - |

Vordering op Enexis BV | 0 | 0 | - |

Publiek Belang Electriciteitsproductie BV | 0 | ||

CSV Amsterdam BV | 0 | - | - |

Totaal | 3.160 | 14.367 | 264 |

In deParagraaf verbonden partijen wordt verder ingegaan op de financiële risico’s in relatie tot de verbonden partijen.

Kengetallen

Op basis van een wetswijziging van het Besluit begroting en verantwoording provincies en gemeenten (BBV) worden de landelijk voorgeschreven financiële kengetallen in de begroting en jaarrekening opgenomen. De kengetallen maken het de leden van de gemeenteraad gemakkelijker om inzicht te krijgen in de financiële positie van de gemeente.

De kengetallen zijn gebaseerd op de balans en exploitatierekening 2025. Hieronder worden de uitkomsten van de berekening van de kengetallen gepresenteerd. Vervolgens volgt een beknopte beoordeling van de uitkomsten in relatie tot de financiële positie. De vergelijking met het gemiddelde van gemeenten in dezelfde grootteklasse is afkomstig van de rijksoverheid Findo.nl - Data Financiën Decentrale Overheden waarbij een vergelijking gemaakt wordt op basis van de jaarrekening 2025.

Kengetallen | Rekening 2024 | Primitieve begroting 2025 | Rekening 2025 |

|---|---|---|---|

Netto schuldquote | 24% | 45% | 26% |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 20% | 41% | 23% |

Solvabiliteitsratio | 44% | 39% | 47% |

Structurele exploitatieruimte | 6,69 | 3,59 | 8,10 |

Grondexploitatie | 5% | 3% | 4% |

Belastingcapaciteit | 95% | 98% | 95% |

Netto schuldquote

De schuldquote betreft de verhouding tussen de schuld en de totale baten. Een hoger percentage betekent meer schuld ten opzichte van de baten. Het BBV maakt onderscheid tussen de ongecorrigeerde en de gecorrigeerde netto schuldquote, waarbij gecorrigeerd wordt voor verstrekte leningen. De netto schuld bestaat uit alle aangetrokken leningen minus de uitzettingen (bijvoorbeeld het saldo schatkistbankieren). Bij de Netto schuldquote gecorrigeerd voor alle verstrekte leningen wordt netto schuld verminderd met de verstrekte leningen aan o.a. woningbouwcorporaties, deelnemingen en overige verbonden partijen.

Een hoge netto schuldquote hoeft op zichzelf geen probleem te zijn. Het hangt af van meerdere factoren. Zo kan een hoge schuld worden veroorzaakt doordat er leningen zijn afgesloten en die middelen vervolgens zijn doorgeleend aan bijvoorbeeld woningcorporaties. De rentelast drukt dan niet op de gemeentelijke begroting. Om dit effect voor de beoordeling te corrigeren is het kengetal Netto schuldquote gecorrigeerd voor alle verstrekte leningen aan derden opgenomen.

Vergeleken met de rekening 2024 is het kengetal verbeterd door de aflossing van langlopende leningen in combinatie met hogere baten. Ten opzichte van de begroting 2025 ligt het kengetal lager omdat in de begroting is uitgegaan van lagere baten. De schuldquote is lager dan het gemiddelde van gemeenten in dezelfde grootteklasse geeft geen aanleiding het beleid aan te passen.

Solvabiliteitsratio

Dit kengetal is de verhouding tussen het eigen en vreemd vermogen en geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Het geeft een indicatie van de financiële weerbaarheid. Hoe hoger de uitkomst van dit ratio, des te groter de weerbaarheid.

De uitkomst in 2025 iets hoger dan de solvabiliteitsratio van rekening 2024. Vergeleken met de begroting 2025 is het kengetal ook hoger. De reden hiervan is een stijging van het eigen vermogen ten opzichte van een lager balanstotaal dan begroot.

De solvabiliteitsratio is de laatste jaren sterk gestegen en is ook hoger dan het gemiddelde van gemeenten in dezelfde grootteklasse. Het is op een gezond niveau en geeft geen aanleiding het beleid aan te passen.

Structurele exploitatieruimte

Dit kengetal geeft aan hoe groot het verschil is tussen de structurele baten en de structurele lasten - de structurele exploitatieruimte. Het geeft inzicht in welke mate de structurele lasten gedekt zijn door structurele baten. Een positieve uitkomst betekent dat er structureel hogere baten zijn dan structurele lasten. Over het algemeen geldt als richtlijn: hoe hoger de uitkomst des te gunstiger dit is.

De uitkomst in de jaarrekening 2025 is iets hoger dan in jaarrekening 2024. De verbetering heeft geen effect op het kengetal in de begroting. In vergelijking met andere gemeenten scoort gemeente Deventer hoger dan het gemiddelde van gemeenten in dezelfde grootteklasse.

Grondexploitatie

Grondexploitaties kunnen een forse impact hebben op de financiële positie van een gemeente. Het kengetal geeft aan hoe groot de grondpositie (waarde van de grond) is ten opzichte van de totale (geraamde) opbrengsten (baten). Wanneer een gemeente leningen aantrekt om daarmee grond te kopen, vergroot dit ook de schuldpositie. Van belang is om te weten of de schuld kan worden afgelost uit de opbrengsten van de verkoop van de bouwgronden.

Vergeleken met de rekening 2024 is het kengetal gedaald. De omvang van de grondexploitaties is lager dan het gemiddelde van gemeenten in dezelfde grootteklasse.

Belastingcapaciteit

De belastingcapaciteit geeft inzicht in de verhouding van de woonlasten voor een gezin bij gemiddelde WOZ-waarde ten opzichte van het landelijk gemiddelde. Dit is een indicatie voor de mate waarin financiële tegenvallers kunnen worden opgevangen. De woonlasten zijn OZB-lasten, rioolheffing en afvalstoffenheffing gecorrigeerd voor heffingskortingen. De mogelijkheid om financiële tegenvallers met hogere heffingen op te vangen is beperkt omdat deze niet hoger mogen zijn dan kostendekkend. Een belastingcapaciteit van 100% betekent dat de woonlasten exact het landelijk gemiddelde zijn. Een lager percentage dan 100% betekent dat de woonlasten per huishouden lager zijn dan het landelijke gemiddelde.

Vergeleken met de rekening 2025 is het percentage gelijk gebleven. Dit kengetal laat zien dat er in potentie een positieve belastingcapaciteit is om de inkomsten te verhogen. Vergeleken met het gemiddelde van gemeenten in dezelfde grootteklasse scoort Deventer positief op dit kengetal.

Conclusie

De diverse kengetallen met betrekking tot de financiële positie laten een positieve ontwikkeling zien en geven dus geen aanleiding om het financieel beleid aan te passen.

Continuiteitsveronderstelling

De financiële positie van de gemeente Deventer geeft geen aanleiding af te wijken van de continuïteitsveronderstelling. Deze veronderstelling heeft ook betrekking op de mate waarin Deventer zelfstandig en autonoom (financieel) beleid kan voeren en feit dat het risico op preventief provinciaal toezicht (artikel 12) zeer klein is. De continuïteitsveronderstelling is gebaseerd op de volgende constateringen:

- De gemeente heeft een structureel sluitende meerjarenbegroting en kent de afgelopen jaren positieve jaarrekeningresultaten.

- Voor gemeenten geldt een vrijwel onbegrensde leencapaciteit bij de BNG (en daardoor sprake van altijd aanwezige liquiditeit) waardoor er geen onzekerheid bestaat over de continuïteitsveronderstelling.

- De financiële positie van de gemeente is gezond, zoals blijkt uit de financiële kengetallen.

- De risico’s worden goed beheerst respectievelijk gemonitord door een actief risicomanagement toe te passen en er is sprake van een goed onderbouwde toereikende weerstandscapaciteit.